АСТАНА – Минерально-сырьевая база Казахстана представляет собой парадокс: обладая значительными запасами стратегически важных ресурсов, страна сталкивается с трудностями в привлечении капитала на самых ранних и рискованных этапах геологоразведки. В условиях ускоряющегося спроса на критически важные минералы, ограничивающим фактором становится не геология как таковая, а способность трансформировать потенциал в активы, вызывающие доверие инвесторов.

В мире, одержимом скоростью, мы выбираем силу. Силу фундаментального анализа, долгосрочных стратегий и реальной стоимости бизнеса. Это не гонка, это создание наследия.

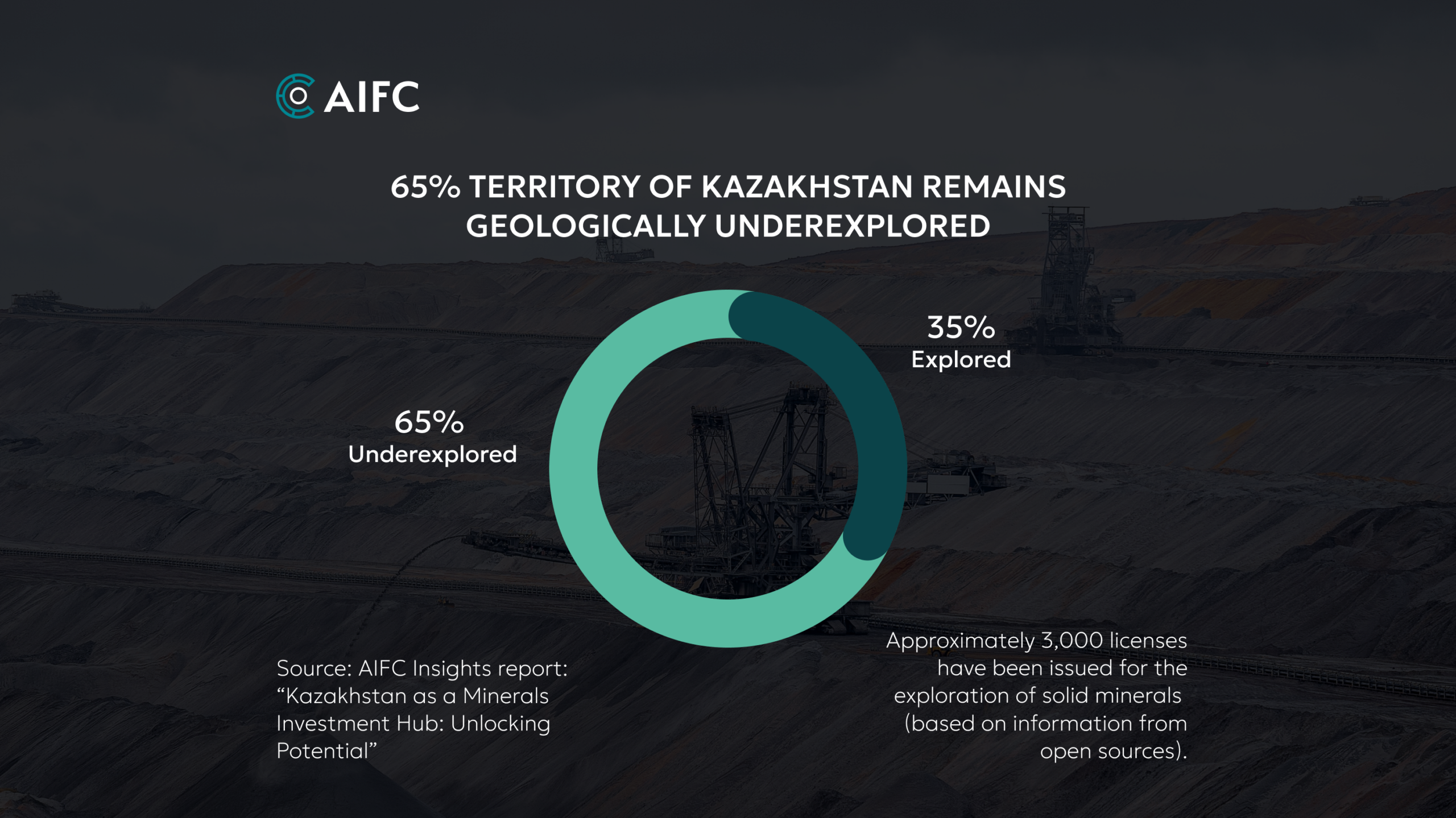

Создавать НаследиеНа сегодняшний день около 65% территории Казахстана остается геологически недостаточно изученной. Несмотря на выдачу приблизительно 3000 лицензий на геологоразведку, их освоение напрямую зависит от притока инвестиций. Ключевым препятствием выступает методология отчетности и верификации минеральных ресурсов.

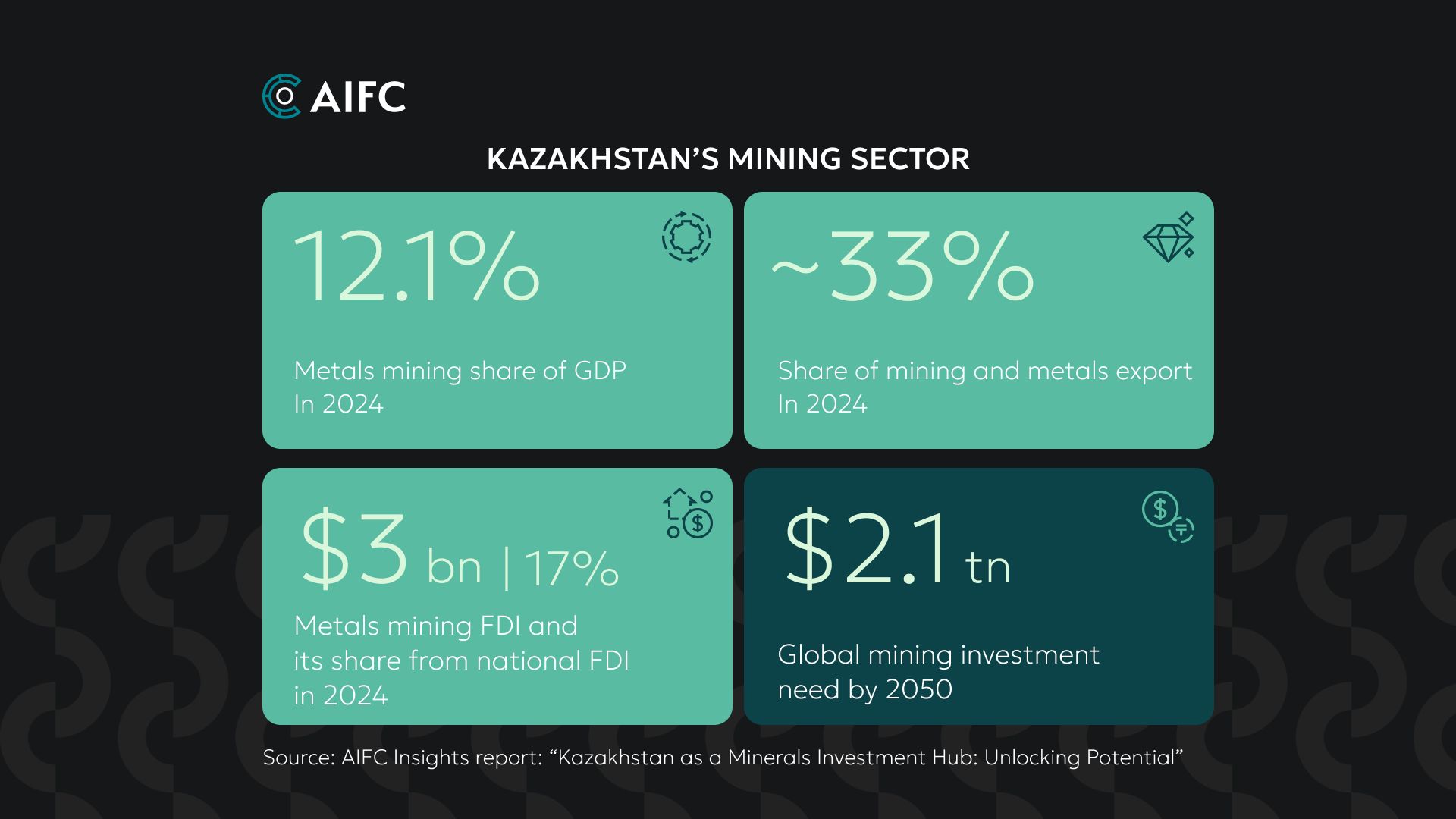

Согласно отчету МФЦА «Казахстан как инвестиционный центр в сфере минеральных ресурсов: раскрытие потенциала посредством МФЦА», доля горнодобывающего сектора в ВВП в 2024 году составила 12,1%, или 16,1 трлн тенге (34,1 млрд долларов США). На долю экспорта сектора приходится около 33% от общего объема, что подчеркивает его структурную важность для экономики.

Проекты в области металлургии и горнодобывающей промышленности составляют 17% от общего объема прямых иностранных инвестиций, или около 3 млрд долларов США. При этом, несмотря на общее снижение притока иностранных инвестиций в страну, инвестиции в данный сектор увеличились вдвое по сравнению с 2019 годом.

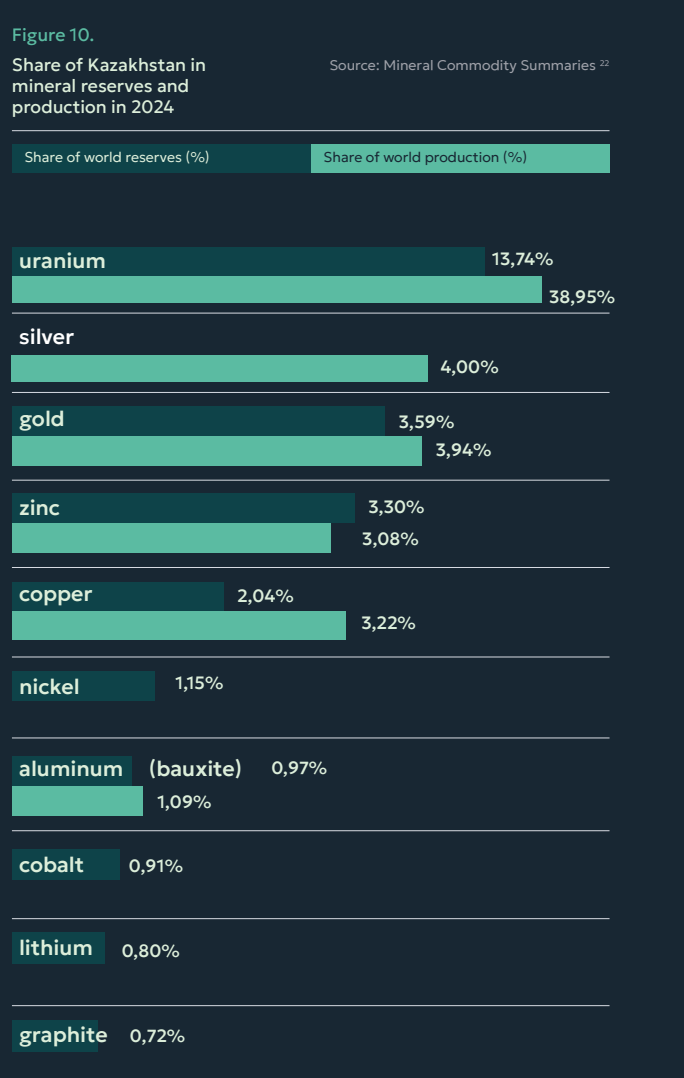

Страна располагает значительными запасами меди, золота, хрома и редкоземельных элементов, оставаясь при этом крупнейшим в мире производителем урана.

Международные инвесторы, как правило, полагаются на стандартизированные системы, такие как Кодекс JORC, глобально признанную систему, устанавливающую четкие правила оценки и раскрытия результатов геологоразведки и запасов. Эти стандарты призваны обеспечить сопоставимость, прозрачность и, что критически важно, возможность финансирования проектов.

В Казахстане значительная часть запасов по-прежнему классифицируется в соответствии с устаревшими системами или еще не полностью соответствует международным стандартам отчетности, таким как JORC или национальной системе КАЗРК. Данный фактор создает структурное препятствие. Риск геологоразведки высок, данные часто неполны или не стандартизированы, что затрудняет оценку жизнеспособности проектов. На практике это снижает пул капитала, готового участвовать на самых ранних стадиях.

Глобальная проблема с локальными последствиями

Ситуация в Казахстане отражает более широкую тенденцию в мировой горнодобывающей отрасли. После десятилетия недостаточных инвестиций в геологоразведку, отрасль столкнулась с нехваткой новых открытий, в то время как спрос на критически важные минералы растет. Как отметил генеральный директор Arras Minerals Corporation Тим Барри, отрасль «внезапно обнаружила, что мы недостаточно времени уделяли поиску новых месторождений».

«Я думаю, ключевым фактором являются новые открытия. Мы вошли в период, когда в течение последнего десятилетия наблюдалось недостаточное инвестирование в геологоразведку, а теперь миру требуется большое количество критически важных минералов. Мы внезапно обнаруживаем, что недостаточно времени уделяли их поиску. Поэтому, если бы меня попросили назвать основную проблему, я бы назвал инвестиции в геологоразведку для поиска новых ресурсов», – заявил Барри.

В то же время, «новые ресурсы» становятся все более избирательными. Бюджеты на геологоразведку концентрируются, при этом около 70% глобальных расходов направляются в ограниченное число юрисдикций. В этой среде проекты, не имеющие стандартизированной отчетности, четких сроков или видимых путей развития, испытывают трудности в конкуренции.

Структура рынка геологоразведки еще больше усложняет распределение капитала. Проекты на ранних стадиях часто работают изолированно, что ограничивает видимость и усложняет оценку рисков. Как описывает Барри, сектор остается фрагментированным, «каждый работает в одиночку».

Дефицит финансовой экосистемы

Суть проблемы заключается не просто в наличии капитала, а в условиях, в которых он может быть развернут. Младшие горнодобывающие компании, которые доминируют на ранних стадиях геологоразведки, сталкиваются с постоянными ограничениями, обусловленными высокой восприимчивостью к рискам и недостаточно развитыми финансовыми механизмами.

Эти проекты, как правило, долгосрочные, капиталоемкие и не приносят дохода в течение периода геологоразведки. По словам основателя Aurora Minerals Group Саида Султанова, процесс от открытия до производства может занять от 10 до 15 лет.

«Процесс геологической разведки очень длительный. От поиска до запуска площадки, то есть до открытия, может пройти до 10-15 лет. Соответственно, финансирование таких проектов занимает много времени», – заявил Султанов.

В течение этого периода компании полагаются исключительно на внешнее финансирование, согласно Султанову, хотя младшие компании составляют 60-70% от всех мировых открытий минералов.

«Не секрет, что вопрос финансирования геологической разведки является очень болезненной проблемой для многих младших компаний, поскольку, как правило, они ничего не получают, у них нет дохода. И при всем этом им больше всего нужен этот процесс», – заявил Султанов.

Несоответствие очевидно: сегмент, ответственный за большинство открытий, также является наименее способным обеспечить финансирование. Ограниченная верификация запасов усугубляет проблему. Без соответствия международным стандартам отчетности проекты трудно оценивать и ценообразовывать. В сочетании с отсутствием структурированного потока проверенных проектов это снижает уверенность инвесторов и замедляет развертывание капитала. По сути, инвесторы не выбирают между проектами, они выбирают, вступать ли им в неопределенность, которую они не могут полностью оценить.

Попытка структурировать рынок

Недавние инициативы свидетельствуют о попытке решить эти проблемы. Астанинский международный финансовый центр (МФЦА) запустил 14 апреля Платформу для младших горнодобывающих компаний с целью улучшить доступ к капиталу для геологоразведки на ранних стадиях. Платформа призвана создать более структурированный поток проектов, внедряя механизмы проверки и облегчая связь между инвесторами и младшими горнодобывающими компаниями. Также планируется внедрить финансовые инструменты, обычно используемые на международных рынках, включая роялти, стриминговые соглашения и соглашения о доле в прибылях.

Главный директор по продуктам МФЦА Жанболат Какишев отметил, что основная проблема сектора заключается в «отсутствии структурированного доступа к капиталу на ранних стадиях».

«Платформа призвана решить именно эту проблему. Мы создаем прозрачную и доступную среду, в которой проекты могут получить финансирование на ранней стадии, а инвесторы могут получить доступ к базе данных проектов, отобранных в соответствии с признанными отраслевыми критериями», – заявил Какишев.

Логика проста: уменьшить фрагментацию, повысить прозрачность и упростить оценку проектов на ранних стадиях. Однако эффективность таких механизмов будет зависеть от того, смогут ли они изменить восприятие инвесторами рисков. Структурирование потока сделок не устраняет геологическую неопределенность, оно лишь делает ее более видимой.

Глобальный взгляд

В глобальном масштабе возможности расширяются. Ожидается, что спрос на капитал в добывающей промышленности достигнет 2,1 трлн долларов США к 2050 году, чему будут способствовать энергетический переход и растущая материалоемкость современных экономик.

Географическое положение Казахстана между Китаем, Европой, Россией и Южной Азией усиливает его роль в качестве потенциального узла в цепях поставок, особенно в новых транспортных коридорах. На уровне политики такие меры, как предоставление приоритетных прав инвесторам в геологоразведку и расширение охвата геологических исследований с 1,5 до 2,2 млн квадратных километров, направлены на снижение рисков входа и сигнализируют о государственной поддержке.

В Центральной Азии это сочетание ресурсного потенциала, регуляторных корректировок и инвестиционных стимулов позиционирует Казахстан как относительно привлекательное направление для капитала. Однако структура его ресурсной базы усложняет эту картину.

В секторе преобладают возможности «зеленого поля», при этом мало продвинутых «коричневых» проектов, готовых к производству в ближайшем будущем. Кроме того, более 20 миллиардов тонн минеральных отходов и вторичных образований представляют собой потенциальный, но капиталоемкий источник критически важных материалов. При этом большая часть запасов по-прежнему классифицируется в соответствии с советской системой ГКЗ, унаследованной от советской системы классификации запасов, что ограничивает ее сопоставимость с международными стандартами, такими как CRIRSCO.

Казахстан занимает 11-е место в мире по запасам меди, 7-е по цинку, 11-е по бокситам и 8-е по свинцу, а также располагает недостаточно развитыми месторождениями лития, никеля и редкоземельных элементов. Все эти минералы имеют решающее значение для энергетического перехода.

Эти факторы подтверждают его стремление стать ключевым поставщиком в глобальных цепях поставок критически важных минералов. Однако одного лишь ресурсного потенциала недостаточно. Глобальный капитал все больше направляется в юрисдикции, которые предлагают не только ресурсы, но и ясность в регулировании, отчетности, стандартах ESG и путях развития проектов. В этом контексте задача Казахстана заключается не в привлечении внимания, а в выполнении условий для устойчивых инвестиций. 😌

Смотрите также

- Астанинский Экопарк: Оценка Инвестиционной Целесообразности

- Редкоземельные ресурсы Казахстана: от добычи к переработке

- ЕАБР: Евразийский инвестиционный форум в Алматы – оценка перспектив

- Казахстан и Всемирный банк: модернизация энергетики и инвестиционные перспективы

- Казахстан построит крупный сухой порт и логистический хаб на границе с Китаем

- Ратификация соглашения с ОАЭ: перспективы для экономики ЕАЭС

- Цифровизация Энергокомплекса Казахстана: Оценка Перспектив

- Казахстан: Инвестиции в Реальный Сектор и Стратегические Инициативы

- Казахстан: Расширение нефтегазохимического сектора

- Ли Auto в Центральной Азии: Анализ инвестиционной привлекательности