АСТАНА – За последние несколько лет розничный инвестор стал доминирующей силой на фондовом рынке Казахстана, что кардинально меняет структуру финансирования экономики и распределение частных сбережений. Однако, за внешним успехом кроется ряд структурных дисбалансов, требующих пристального анализа.

В мире, одержимом скоростью, мы выбираем силу. Силу фундаментального анализа, долгосрочных стратегий и реальной стоимости бизнеса. Это не гонка, это создание наследия.

Создавать НаследиеСогласно новому отчету Международного финансового центра Астаны (МФЦА), на долю частных инвесторов приходится подавляющее большинство торговых операций на Казахстанской фондовой бирже (КФБ). Это свидетельствует о переходе от институционально-ориентированного рынка к более инклюзивной системе с широким цифровым доступом. Вместе с тем, ключевым вопросом остается устойчивость данного тренда и трансформация краткосрочного участия в долгосрочное инвестиционное поведение.

Рост розничного участия: масштабы и структура

К сентябрю 2025 года количество розничных счетов в Центральном депозитарии Казахстана достигло 4,62 миллиона, наряду с 2,17 миллиона счетов, связанных с Астанинской международной биржей (AIX). Доля розничных инвесторов в общем объеме торгов акциями на КФБ в 2024 году составила 62,1%, а за первые девять месяцев 2025 года – 55,2%. Количество транзакций, совершаемых частными инвесторами, также демонстрирует значительный рост, увеличившись с 3,6 миллиона в 2024 году до 4,5 миллиона за первые девять месяцев 2025 года.

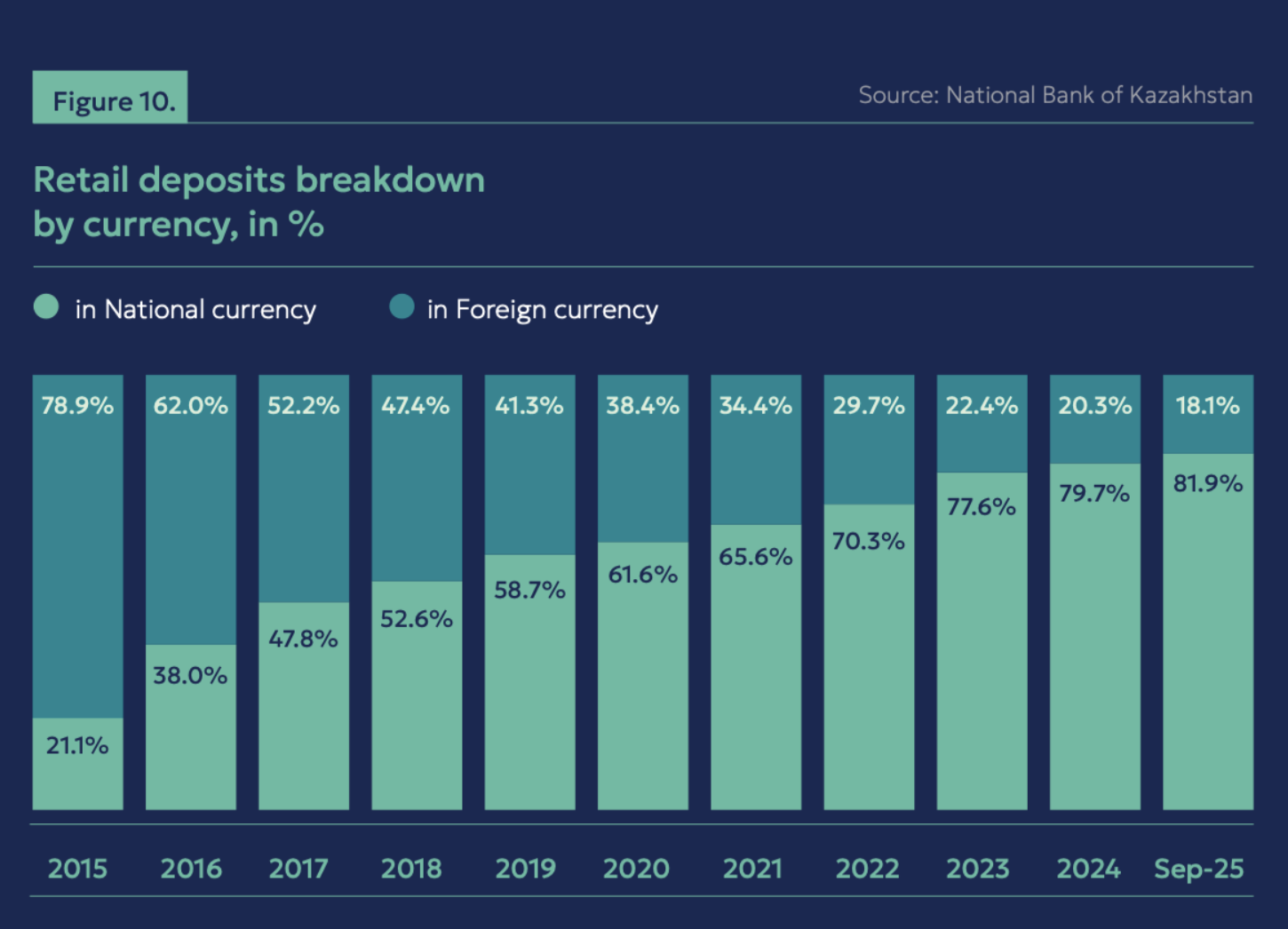

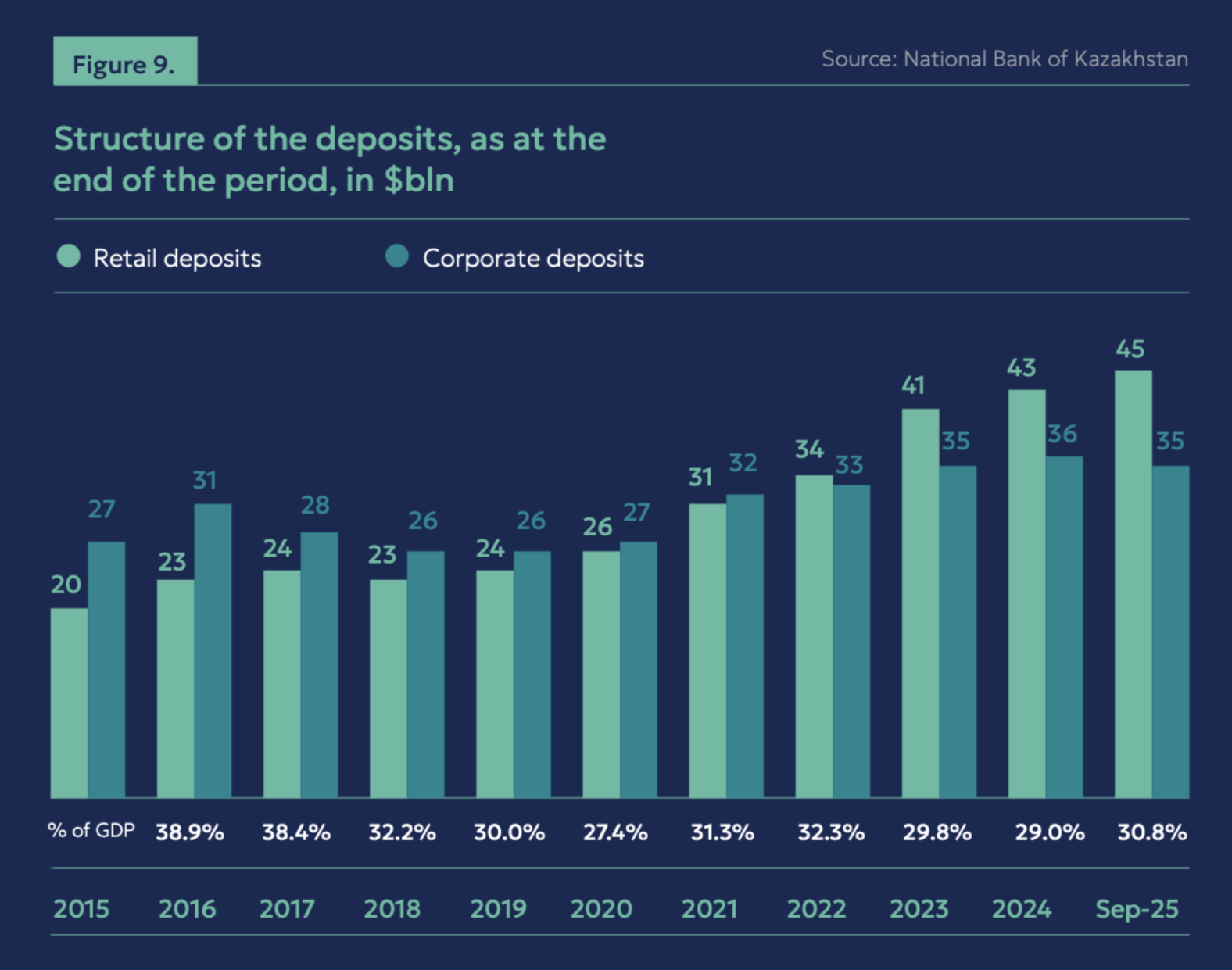

Однако, отчет подчеркивает существенную разницу между участием и реальным капиталом. Основной массой финансовых активов большинства домохозяйств по-прежнему остаются депозиты, а также недвижимость и иностранная валюта. Это указывает на то, что розничный бум в Казахстане носит широкий, но пока неглубокий характер.

Цифровизация и новые риски

Ключевым драйвером роста розничного участия является развитие цифровой инфраструктуры. Смартфоны, удаленная идентификация и электронное правительство позволили банкам и брокерам предложить полностью онлайн-онбординг и торговлю, практически нивелировав барьеры для входа. Более 90% розничных счетов были открыты в последние годы. Темпы роста впечатляют, однако, они также обнажили существующую проблему: недостаточную финансовую грамотность населения. Участие часто возрастает во время первичных размещений акций (IPO) или рыночных ралли, а затем быстро угасает. Фактически, доступ расширяется быстрее, чем понимание.

Казахстанский рынок растет, но с низкой базы. В качестве ориентиров приводятся рынки США и стран Северной Европы, где розничное участие более глубоко укоренилось и может достигать 30–40% во время периодов волатильности. Также отмечается растущая роль Азии, на долю которой приходится около 60% мировых публичных компаний и примерно 31% глобальной рыночной капитализации.

В Казахстане доля фондового рынка составляет 21,8% от ВВП. Отчет указывает на то, что рыночная капитализация Казахстана относительно невелика по сравнению с развитыми экономиками, где она обычно достигает 150–170% от ВВП.

Данный дисбаланс имеет значение, поскольку рынок, зависящий от розничных потоков, но не имеющий достаточной глубины, более чувствителен к настроениям и краткосрочным колебаниям. В более зрелых системах розничные инвесторы, как правило, доминируют в торговле в периоды волатильности. В Казахстане это участие становится структурным. В результате получается более инклюзивный, но и более реактивный рынок.

Гендерный разрыв и потенциал роста

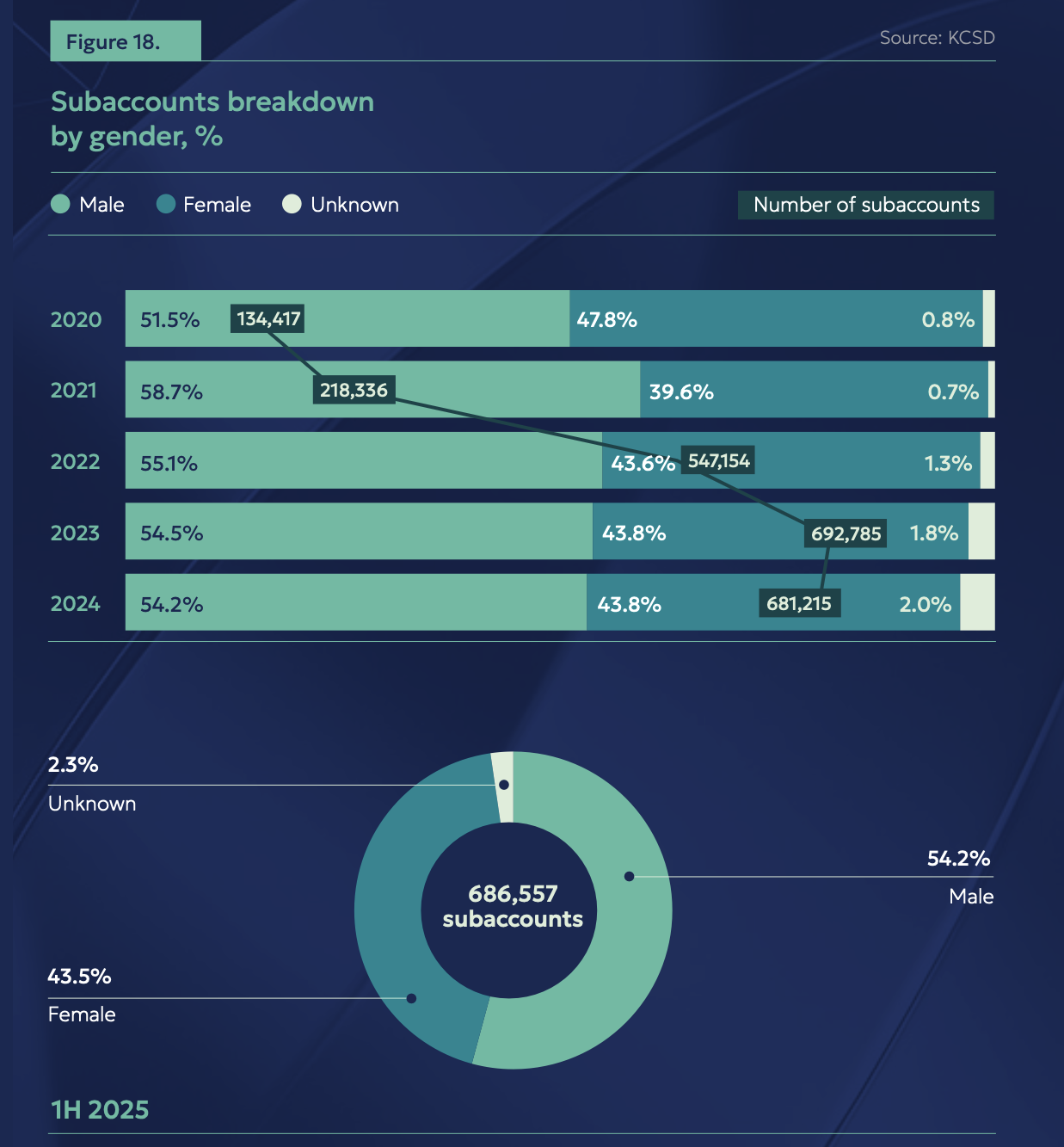

Отчет подчеркивает сохраняющийся гендерный разрыв в инвестиционной активности. Мужчины контролируют около двух третей инвестированного капитала, в то время как женщины – около одной трети. Этот дисбаланс указывает на более широкую проблему участия. Хотя доступ к рынкам расширился, распределение капитала остается неравномерным между различными демографическими группами.

Развитие более стабильного и долгосрочного инвестиционного поведения среди розничных инвесторов является ключевой задачей. Расширение участия недостаточно представленных групп может, в долгосрочной перспективе, способствовать более сбалансированной базе инвесторов.

Розничные инвесторы все активнее выходят за рамки акций и переходят к инструментам с более высокой доходностью, особенно к корпоративным облигациям. Доля частных инвесторов в этом сегменте значительно выросла, с 3,8% в 2021 году до 23,1% в 2025 году. Спрос особенно высок на облигации, выпущенные микрофинансовыми организациями, благодаря их сравнительно высоким процентным ставкам. Этот сдвиг расширил доступ к инвестиционным продуктам, но также вызвал обеспокоенность по поводу защиты инвесторов и осведомленности о рисках. Более высокая доходность привлекает новых участников, даже если сложность и профиль риска этих инструментов увеличиваются.

Поведение как ключевое ограничение

Центральный аргумент отчета заключается в том, что проблема Казахстана больше не в доступе, а в поведении. Участие «часто достигает пика во время крупных предложений или сильного роста рынка», что указывает на непостоянство вовлеченности. Такая модель поведения ограничивает способность рынка генерировать стабильный долгосрочный капитал. Она также увеличивает волатильность во время спадов, когда менее опытные инвесторы могут выйти из игры так же быстро, как и вошли.

Розничное инвестирование становится структурной особенностью финансовой системы Казахстана, влияя на ликвидность, ценообразование и даже на то, как государство подходит к финансированию. Однако, текущая траектория не гарантирует стабильного результата.

Казахстан преуспел в открытии своих рынков. Более сложная задача сейчас – обеспечить, чтобы участие стало информированным, устойчивым и устойчивым к внешним воздействиям. До тех пор розничный инвестиционный бум останется одновременно признаком прогресса и источником скрытых рисков. 🧐

Смотрите также

- Специальные Экономические Зоны Казахстана: Анализ Инвестиций и Перспективы Развития

- CITI: Цифровой импульс и торговые амбиции Казахстана создают основу для стремления стать финансовым центром.

- ЕАБР: Евразийский инвестиционный форум в Алматы – оценка перспектив

- Торгово-экономическое сотрудничество Казахстана и Таиланда: перспективы и риски

- Фармацевтический Завод в Казахстане: Инвестиции и Перспективы

- Казахстан: Торговый баланс 2025 и перспективы

- Экономика Казахстана и Центральной Азии: Прогноз на 2026 год

- Поставка немецкого племенного скота в Казахстан: анализ проекта

- Казахстан: Инфраструктура для AI и Гиперскейлеров

- Инвестиционный климат Казахстана: роль прокуратуры и динамика притока капитала